แม้ว่ากลุ่มประเทศอาเซียนเป็นตลาด “ดาวรุ่ง” ซึ่งยังคงระดับการเติบโตทางเศรษฐกิจไว้ได้ดีในภาพรวม แต่ปัญหาความเหลื่อมล้ำกลับมีความรุนแรงขึ้นในหลายมิติ โดยหนึ่งในนั้นคือ ความเหลื่อมล้ำในการเข้าถึงบริการสุขภาพ

จากการรวบรวมข้อมูลเพื่อนำเสนอกลุ่มประเด็นสุขภาพที่ 3 ด้านเสริมสร้างความเข้มแข็งของระบบสุขภาพและการเข้าถึงบริการสุขภาพที่มีคุณภาพ (ASEAN Health Cluster 3: Strengthening Health System and Access to Care) ในการประชุมรัฐมนตรีสาธารณสุขอาเซียน ครั้งที่ 14 (The 14th ASEAN Health Minister’s Meeting: AHMM) ในวันที่ 26-30 สิงหาคม 2562 ณ เมืองเสียมราฐ ประเทศกัมพูชา

พบว่าในรอบ 10 ปีที่ผ่านมา ประชากรในกลุ่มประเทศอาเซียนมีความเป็นอยู่ที่ดีขึ้น ทั้งในแง่อายุคาดเฉลี่ยของประชากรที่ยาวนานขึ้น ไปจนถึงการเข้าถึงน้ำสะอาดและมีสุขอนามัยที่ดีขึ้น

แต่ในแง่ของการพัฒนาสุขภาพและความเป็นอยู่ แม้ว่ารัฐบาลทุกประเทศตระหนักถึงความสำคัญของการสร้างหลักประกันสุขภาพถ้วนหน้า (Universal Healthcare Coverage : UHC) ให้กับประชาชนของตน แต่ผลลัพธ์และความมุ่งมั่นทางการเมืองยังแตกต่างกันอยู่มาก

ในภาพรวม บรูไน มาเลเซีย สิงคโปร์ และไทย สามารถจัดให้มีสวัสดิการรักษาพยาบาลหรือหลักประกันสุขภาพถ้วนหน้าได้ครอบคลุมประชากรเกือบทั้งหมด เป็นการสร้างหลักประกันว่าเมื่อป่วยแล้วไปหาหมอได้โดยไม่จนลงแบบสิ้นเนื้อประดาตัว ขณะที่ประเทศอื่นอีกหกประเทศอาเซียนยังอยู่ในขั้นตอนริเริ่ม หรือ “ตั้งไข่” หลักประกันสุขภาพถ้วนหน้าเท่านั้นเอง

นั่นสะท้อนปัญหาการเข้าถึงบริการสุขภาพที่ไม่เท่าเทียมกันระหว่างประเทศ และระหว่างประชากรภายในประเทศด้วยกันเอง ซึ่งแสดงถึงโอกาสที่ไม่เท่าเทียมกันในภูมิภาคอาเซียน คนมีฐานะดีกว่ามีโอกาสเข้าถึงบริการสุขภาพมากกว่า ขณะที่คนจนยังถูกทิ้งไว้ข้างหลัง

ผู้ป่วยประเทศยากจน เสี่ยงล้มละลายกว่าประเทศร่ำรวย

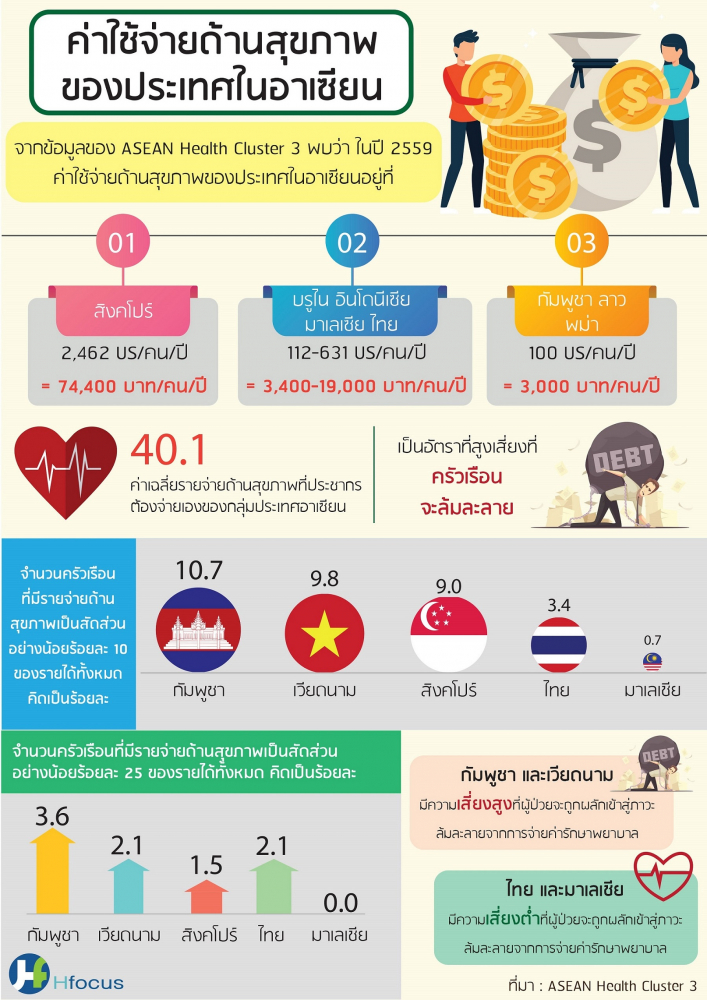

การรวบรวมข้อมูลของ ASEAN Health Cluster 3 พบว่า ในปี 2559 ค่าใช้จ่ายด้านสุขภาพในภาพรวมของชาวสิงคโปร์ อยู่ที่ 2,462 ดอลลาร์สหรัฐ/คน/ปี เทียบเท่าประมาณ 74,400 บาท/คน/ปี

ขณะที่ชาวบรูไน อินโดนีเซีย มาเลเซีย และไทย มีค่าใช้จ่ายด้านสุขภาพอยู่ที่ 112-631 ดอลลาร์สหรัฐ/คน/ปี เทียบเท่าประมาณ 3,400-19,000 บาท/คน/ปี

ส่วนชาวกัมพูชา ลาว และพม่า มีค่าใช้จ่ายด้านสุขภาพต่ำกว่า 100 ดอลลาร์สหรัฐ/คน/ปี เทียบเท่าประมาณ 3,000 บาท/คน/ปี

จะเห็นได้ว่าค่าใช้จ่ายด้านสุขภาพในแต่ละประเทศอาเซียนมีความแตกต่างกันมาก แบ่งระดับตามช่วงชั้นการพัฒนาเศรษฐกิจของแต่ละประเทศ ซึ่งนอกจากสะท้อนความเหลื่อมล้ำของระดับรายได้และกำลังการจ่ายของประชากรแต่ละประเทศแล้ว ยังสะท้อนถึงการเข้าถึงบริการสุขภาพที่ไม่เท่าเทียมกันอีกด้วย

ขณะเดียวกัน ค่าเฉลี่ยรายจ่ายด้านสุขภาพที่ประชากรต้องจ่ายเอง (out-of-pocket payment) ของกลุ่มประเทศอาเซียนคิดเป็นสัดส่วนร้อยละ 40.1 ของรายจ่ายด้านสุขภาพโดยรวม ซึ่งถือว่าเป็นอัตราที่สูงมาก อัตรายิ่งสูงยิ่งมีความเสี่ยงที่ครัวเรือนจะสิ้นเนื้อประดาตัวเพราะต้องจ่ายค่ารักษาพยาบาลเอง นอกจากนี้ ข้อมูลของธนาคารโลกชี้ว่าประเทศอาเซียนที่มีรายได้น้อยกว่า ยิ่งมีสัดส่วนรายจ่ายด้านสุขภาพที่ผู้ป่วยต้องจ่ายเองสูงกว่าประเทศที่มีรายได้มากกว่า

มีงานวิชาการจำนวนไม่น้อยระบุว่า หากสามารถควบคุมรายจ่ายด้านสุขภาพที่ผู้ป่วยต้องจ่ายเอง ให้อยู่ที่อัตราส่วนน้อยกว่าร้อยละ 20 ของรายจ่ายด้านสุขภาพโดยรวมของประเทศ จะช่วยปกป้องครัวเรือนจากการสิ้นเนื้อประดาตัวเพราะต้องจ่ายค่ารักษาพยาบาลได้ โดยมีเพียงประเทศไทยและบรูไนเท่านั้น ที่มีรายจ่ายด้านสุขภาพที่ผู้ป่วยต้องจ่ายเองน้อยกว่าร้อยละ 20 ของรายจ่ายสุขภาพโดยรวม ขณะที่ประเทศอื่น ๆ อยู่ที่ร้อยละ 31.2 - 46.4

ด้านวิชาการ การวัดครัวเรือนที่ต้องสิ้นเนื้อประดาตัวจากการจ่ายค่ารักษาพยาบาล (catastrophic health expenditure) หมายถึง ครัวเรือนที่ต้องจ่ายเงิน เท่ากับหรือมากกว่าร้อยละ 10 ของรายได้ทั้งหมดของครัวเรือน ในกัมพูชา เวียดนาม สิงคโปร์ ไทย และมาเลเซีย มีจำนวนครัวเรือนที่ประสบ catastrophic health expenditure คิดเป็นร้อยละ 10.7, 9.8, 9.0, 3.4 และ 0.7 ของจำนวนครัวเรือนทั้งหมด ตามลำดับ (ตัวเลขมาจากการสำรวจในช่วงปีที่ต่างๆกัน ตั้งแต่ปี 2552-2558)

ตัวเลขสถิติดังกล่าว อาจสะท้อนว่าประชาชนในประเทศที่มีรายได้น้อยกว่า ยังไม่ได้รับสวัสดิการด้านสุขภาพที่ครอบคลุมทั่วถึง และมีความเสี่ยงสูงที่ครัวเรือนของผู้ป่วยจะต้องสิ้นเนื้อประดาตัวจากการจ่ายค่ารักษาพยาบาล เช่นในกรณีของกัมพูชาและเวียดนาม ขณะที่ไทยและมาเลเซียมีหลักประกันสุขภาพถ้วนหน้า ทำให้ความเสี่ยงดังกล่าวอยู่ในอัตราที่ต่ำ

ดังนั้น รัฐบาลในกลุ่มประเทศอาเซียน โดยเฉพาะประเทศที่ยังไม่มีหลักประกันสุขภาพถ้วนหน้าอย่างเต็มรูปแบบ จึงควรเพิ่มการลงทุนด้านสุขภาพให้มากขึ้นด้วยการหาแหล่งเงินที่เพียงพอและยั่งยืนและต้องหารูปแบบระบบหลักประกันสุขภาพถ้วนหน้าที่เหมาะสมกับบริบทในประเทศของตน ส่วนประเทศบรูไน สิงคโปร์ มาเลเซีย และประเทศไทย ที่บรรลุหลักประกันสุขภาพถ้วนหน้าแล้ว ต้องธำรงรักษาระบบให้ยั่งยืน และเพิ่มความมั่นใจด้านคุณภาพบริการสุขภาพมากขึ้น

ค่าใช้จ่ายสุขภาพภาครัฐ สะท้อนระบบสุขภาพที่เหลื่อมล้ำ

ในปี 2559 กลุ่มประเทศอาเซียนมีค่าเฉลี่ยรายจ่ายสุขภาพที่จ่ายจากภาครัฐ อยู่ที่ร้อยละ 48 ของค่าใช้จ่ายด้านสุขภาพโดยรวม อย่างไรก็ดี แต่ละประเทศมีระดับการใช้จ่ายที่แตกต่างกันมาก ตั้งแต่ร้อยละ 20 ไปจนถึงร้อยละ 95

ประเทศบรูไน มาเลเซีย สิงคโปร์ และไทย มีค่าใช้จ่ายสุขภาพที่จ่ายจากภาครัฐมากกว่าหรือใกล้เคียงร้อยละ 50 ของค่าใช้จ่ายด้านสุขภาพโดยรวม ขณะที่กัมพูชาและพม่า มีค่าใช้จ่ายสุขภาพที่จ่ายจากภาครัฐร้อยละ 21.8 และ 20.1 ตามลำดับ

ค่าใช้จ่ายด้านสุขภาพที่จ่ายจากภาครัฐมีระดับที่ต่างกันอาจสะท้อนถึงความสามารถในการจัดระบบบริการด้านสุขภาพให้ประชาชนและงบประมาณภาครัฐที่แตกต่างกันในแต่ละประเทศ และยังอาจสะท้อนถึงความสามารถในการจัดเก็บภาษี ประเทศที่มีรายได้น้อยกว่ามักมีการจัดเก็บภาษีได้ไม่มาก จึงมีงบประมาณจำกัดที่จะใช้สำหรับการจัดบริการสุขภาพ

ประเทศที่มีหลักประกันสุขภาพถ้วนหน้าแล้ว พบว่าการพัฒนาหลักประกันสุขภาพถ้วนหน้าของแต่ละประเทศมีความแตกต่างกันพอสมควร ในกรณีของบรูไน รัฐบาลกำหนดให้สิทธิรักษาพยาบาลฟรีเป็น “สวัสดิการแห่งชาติ” ที่พลเมืองทุกคนสามารถเข้าถึงได้ และยังพัฒนาโครงสร้างพื้นฐานด้านสุขภาพครอบคลุมทั่วประเทศ รวมทั้งเริ่มนำระบบเทคโนโลยีข้อมูลข่าวสารเข้ามาร่วมพัฒนาควบคู่ไปด้วย

มาเลเซีย ริเริ่มโครงการหลักประกันสุขภาพถ้วนหน้ามาตั้งแต่ทศวรรษที่ 2520 มีการพัฒนาระบบมาอย่างต่อเนื่อง โดยได้คะแนนหลักประกันสุขภาพถ้วนหน้าที่ 70 เต็ม 100 ในรายงาน Global Monitoring Report on Tracking UHC ปี 2560 โดยพิจารณาจากความครอบคลุมของบริการสุขภาพ

ขณะที่สิงคโปร์ได้มีคะแนนหลักประกันสุขภาพถ้วนหน้ามากกว่า 80 เต็ม 100 จากการที่รัฐบาลมีโครงการประกันสุขภาพแบบร่วมจ่าย ช่วยเหลือผู้ป่วยลดหลั่นกันตามระดับค่าใช้จ่าย โดยโครงการ MediSave ริเริ่มตั้งแต่ปี 1984 กำหนดให้ประชาชนต้องออมเงินในบัญชีเพื่อสุขภาพเพื่อใช้จ่ายกับค่ารักษาพยาบาลในอนาคต และโครงการ MediShied Life ที่รัฐบาลช่วยออกเงินสมทบช่วยผู้ป่วยจ่ายค่ารักษาพยาบาลในโรคที่มีค่าใช้จ่ายสูง กรณีที่เงินออมของผู้ป่วยในโครงการ MediSave ไม่เพียงพอต่อการจ่ายค่ารักษา และยังมีโครงการ MediFund สนับสนุนค่ารักษาให้ผู้ป่วยในกรณีที่เงินออมและเงินอุดหนุนจากโครงการ MediSave และ MediShied Life ไม่เพียงพอ

ประเทศไทยริเริ่มหลักประกันสุขภาพถ้วนหน้ามาตั้งแต่ปี 2545 โดยปัจจุบันครอบคลุมประชากรไทยเกือบร้อยละ 100 มีการพัฒนาสิทธิประโยชน์ที่มีความครอบคลุมมาอย่างต่อเนื่อง ชุดสิทธิประโยชน์รวมรายการยาตามบัญชียาหลักแห่งชาติ และยังรวมการรักษากลุ่มโรคที่มีค่ารักษาแพง เช่น โรค เอชไอวี/เอดส์ โรคไตวาย และโรคมะเร็ง เป็นต้น

“ตั้งไข่” และ “ก้าวเดิน” ระบบหลักประกันสุขภาพถ้วนหน้า

อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม ริเริ่มพัฒนาระบบสุขภาพโดยคาดหวังว่าจะบรรลุความสำเร็จของหลักประกันสุขภาพถ้วนหน้าในอนาคตอันใกล้นี้

ในปี 2557 รัฐบาลอินโดนีเซียริเริ่มโครงการประกันสุขภาพแห่งชาติที่เรียกว่า Jaminan Kesehatan Nasional (JKN) มีลักษณะร่วมจ่ายสมทบระหว่างนายจ้างและลูกจ้าง โดย JKN ถูกยกระดับให้เป็นหลักประกันสุขภาพถ้วนหน้า อย่างไรก็ดี ยังพบว่าพื้นที่ห่างไกลขาดแคลนโครงสร้างพื้นฐานด้านสุขภาพ ซึ่งเป็นอุปสรรคที่ทำให้ประชากรจำนวนหนึ่งไม่สามารถเข้าถึงบริการสุขภาพที่มีคุณภาพ

ด้านฟิลิปปินส์ ได้มีระบบประกันสุขภาพภายใต้การบริหารจัดการกองทุนโดย PhilHealth ในต้นปี 2562 รัฐบาลได้ออกกฎหมายหลักประกันสุขภาพถ้วนหน้า โดยมีเนื้อหาเกี่ยวกับการกำหนดยุทธศาสตร์ให้ชาวฟิลิปปินส์ทุกคนเข้าถึงการรักษาฟรี แต่ยังคงอยู่ในระหว่างการพัฒนาระบบ

ขณะเดียวกัน รัฐบาลเวียดนามเองก็กำลังพัฒนาโครงการหลักประกันสุขภาพถ้วนหน้า โดยปัจจุบัน ชาวเวียดนามร้อยละ 90 มีประกันสุขภาพ แต่ไม่ครอบคลุมค่ารักษาพยาบาลทั้งหมด รัฐบาลยังคงเน้นการอุดหนุนค่ารักษาพยาบาลให้กับกลุ่มคนจนเป็นหลัก

ในกลุ่มประเทศที่มีรายได้น้อย รัฐบาลประเทศกัมพูชา พม่า และลาว ได้ประกาศต่อประชาคมอาเซียนว่าจะพัฒนาหลักประกันสุขภาพถ้วนหน้าในประเทศของตน อย่างไรก็ดี ยังมีอุปสรรคด้านความขาดแคลนโครงสร้างพื้นฐานด้านสุขภาพ ซึ่งเป็นแรงผลักให้คนรวยในแต่ละประเทศ ข้ามชายแดนมารักษาที่โรงพยาบาลในประเทศไทย

ความมุ่งมั่นทางการเมือง (political commitment) เป็นปัจจัยสำคัญที่ทำให้การพัฒนาหลักประกันสุขภาพถ้วนหน้าประสบความสำเร็จ ในทางกลับกัน สถานการณ์ทางการเมืองที่ไม่มั่นคงอาจส่งผลให้การพัฒนาระบบสุขภาพและหลักประกันสุขภาพถ้วนหน้าล่าช้าได้ เช่นในกรณีของพม่า รัฐบาลกลางยังคงต้องเผชิญกับความท้าทายเรื่องการขยายโครงสร้างพื้นฐานด้านสุขภาพ เช่น การลงทุนสร้างสถานพยาบาลที่มีอุปกรณ์ครบครัน มียาจำเป็น และมีบุคลากรประจำ ทางด้านรัฐบาลกัมพูชา ยังต้องพึ่งพาเงินจากต่างประเทศเพื่อพัฒนาเศรษฐกิจและสังคมเป็นหลัก โดยมีการลงทุนในระบบสุขภาพเพียงเล็กน้อยเท่านั้น ซึ่งไม่เพียงพอ

ภายใต้บริบทเรื่องการพัฒนาหลักประกันสุขภาพถ้วนหน้านั้น ประชากรในประเทศอาเซียนต้องเผชิญปัญหาสุขภาพต่าง ๆ ทั้งโรคติดต่อ และโรคไม่ติดต่อเรื้อรัง เช่น โรคทางเดินหายใจ โรคมะเร็ง และโรคหัวใจ เป็นต้น ซึ่งมาพร้อมกับการเปลี่ยนแปลงพฤติกรรมการบริโภคและการใช้ชีวิต

องค์การอนามัยโลกระบุว่าในปี 2561 พม่าและกัมพูชามีผู้ป่วยที่เสียชีวิตจากโรคไม่ติดต่อเรื้อรังมากถึงร้อยละ 68 และร้อยละ 61 ตามลำดับ ซึ่งจะเป็นปัจจัยสำคัญที่เพิ่มภาระค่าใช้จ่ายการรักษาพยาบาลให้กับครัวเรือนและรัฐบาล ขณะที่ประเทศที่ร่ำรวยกว่าก็กำลังเผชิญกับความท้าทายเดียวกันนี้

ในวันที่ 29 สิงหาคม 2562 ที่ผ่านมา กลุ่มประเทศอาเซียนได้ร่วมจัดประชุมรัฐมนตรีสาธารณสุขอาเซียน ครั้งที่ 14 ณ เมืองเสียมราฐ กัมพูชา โดยรัฐมนตรีได้ร่วมกันออกแถลงการณ์ ให้คำมั่นสัญญาว่าจะทำพันธกิจขับเคลื่อนหลักประกันสุขภาพถ้วนหน้า ตามเป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs) ซึ่งสหประชาชาติตั้งความหวังที่จะบรรลุเป้าหมายให้ได้ในปี 2573 โดยเน้นที่การเสริมสร้างขีดความสามารถของระบบบริการสุขภาพปฐมภูมิ

อย่างไรก็ดี เนื่องด้วยหลักการฑูตของอาเซียนที่เน้น “การไม่แทรกแซง” การบริหารประเทศระหว่างกัน รัฐมนตรีสาธารณสุขประเทศอาเซียนจึงเห็นพ้องกันว่าควรจัดให้มีการแลกเปลี่ยนความรู้และแบ่งปันประสบการณ์เพื่อเป็นข้อมูลเรียนรู้ร่วมกัน และช่วยสนับสนุนซึ่งกันและกันผลักดันการพัฒนาหลักประกันสุขภาพถ้วนหน้าให้เกิดขึ้นในกลุ่มประเทศสมาชิกอาเซียน เพื่อเร่งแก้ปัญหาความเหลื่อมล้ำด้านการเข้าถึงบริการสุขภาพ และทำตามคำมั่นสัญญาที่จะสร้างหลักประกันสุขภาพถ้วนหน้าที่ให้ไว้

จากบทเรียนที่ผ่านมา ความสำเร็จในการผลักดันหลักประกันสุขภาพถ้วนหน้าในประเทศสมาชิกอาเซียน อาศัยความมุ่งมั่นทางการเมืองของผู้นำในยุคหนึ่งๆ ต่อยอดด้วยการสร้างกฎหมายและกลไกการบริหารระบบหลักประกันสุขภาพให้เป็นการหยั่งรากหลักประกันสุขภาพถ้วนหน้าให้ลึกในสังคมด้วยการเปิดกว้างให้ประชาชนเข้ามามีส่วนร่วม ให้ประชาชนร่วมกันเป็นเจ้าของหลักประกันสุขภาพถ้วนหน้า ซึ่งเป็นการสร้างความแข็งแรงและเข้มแข็ง เป็นระบบหลักประกันสุขภาพถ้วนหน้าของประชาชนที่มิอาจล้มลงได้ง่ายนัก

ดังนั้น "สุขภาพสำหรับทุกคน" หรือ “Health For All” จึงขึ้นอยู่กับความมุ่งมั่นของรัฐบาลแต่ละประเทศ ที่ต้องตระหนักถึงผลเสียทางด้านสังคมและเศรษฐกิจที่เกิดจากการเจ็บป่วยของพลเมือง รวมทั้งหาแนวทางการริเริ่มหลักประกันสุขภาพที่เหมาะสมกับบริบทและปริมาณทรัพยากรในประเทศ รวมทั้งการพัฒนาต่อยอดระบบหลักประกันสุขภาพถ้วนหน้าให้ยั่งยืนต่อไปได้.

ผู้เขียน : ภญ.วลัยพร พัชรนฤมล ผู้อำนวยการสำนักงานพัฒนานโยบายสุขภาพระหว่างประเทศ (IHPP) กระทรวงสาธารณสุข และ ทพ.อรรถพร ลิ้มปัญญาเลิศ รองเลขาธิการสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.)

- 3611 views

เรื่องที่เกี่ยวข้อง

อัพเดทล่าสุด