เว็บไซต์ราชกิจจานุเบกษาประกาศกฎกระทรวงฯ “เงินค่าเสี่ยงภัยโควิด-ค่าตอบแทนให้คำปรึกษาการแพทย์และสาธารณสุข และค่าบริการฉีดวัคซีน” ที่เกี่ยวเนื่องสถานการณ์โควิดระบาด เป็นเงินได้พึงประเมินได้รับการยกเว้นไม่รวมคำนวณเพื่อเสียภาษี

สำหรับบุคลากรทางการแพทย์และสาธารณสุขที่ได้รับค่าเสี่ยงภัยโควิด19 จากการปฏิบัติงานช่วงโควิดระบาดไปแล้วนั้น รวมไปถึงผู้ที่ยังรอคอยค่าเสี่ยงภัยโควิด และกระทรวงสาธารณสุข ได้แจ้งความคืบหน้าไปก่อนหน้านี้ ล่าสุดยังเกิดคำถามว่า สำหรับผู้ที่ได้รับค่าเสี่ยงภัยโควิดจะต้องนำมารวมในการคำนวณการจ่ายภาษีด้วยหรือไม่นั้น

(ข่าวเกี่ยวข้อง : “หมอชลน่าน” เร่งรัดติดตามปมค่าเสี่ยงภัยโควิด-19 ส่วนไหนพร้อมขอให้เบิกจ่ายทันที)

เรื่องนี้มีคำตอบ..

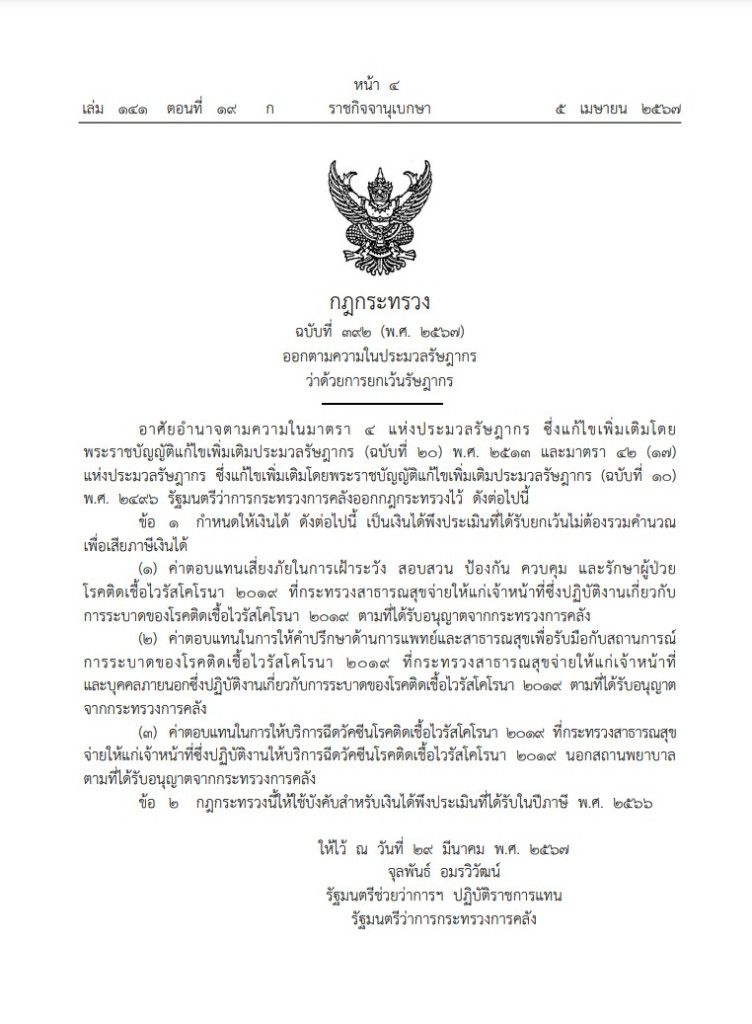

เว็บไซต์ราชกิจจานุเบกษาได้เผยแพร่ กฎกระทรวง ฉบับที่ 392(พ.ศ.2567) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร ซึ่งใจความสำคัญของการออกประกาศดังกล่าว เป็นการกำหนดให้เงินได้ ดังต่อไปนี้ เป็นเงินได้พึงประเมินที่ได้รับการยกเว้น ไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

1.ค่าตอบแทนเสี่ยงภัยในการเฝ้าระวัง สอบสวน ป้องกัน ควบคุม และรักษาผู้ป่วยโรคติดเชื้อไวรัสโคโรนา 2019 ที่กระทรวงสาธารณสุขจ่ายให้แก่เจ้าหน้าที่ ซึ่งปฏิบัติงานเกี่ยวกับการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ตามที่ได้รับอนุญาตจากกระทรวงการคลัง

2.ค่าตอบแทนในการให้คำปรึกษาด้านการแพทย์และสาธารณสุข เพื่อรับมือกับสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ที่กระทรวงสาธารณสุขจ่ายให้แก่เจ้าหน้า และบุคคลภายนอก ซึ่งปฏิบัติงานเกี่ยวกับการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ตามที่ได้รับอนุญาตจากกระทรวงการคลัง

3.ค่าอตแบทนในการให้บริการฉีดวัคซีนโรคติดเชื้อไวรัสโคโรนา 2019 ที่กระทรวงสาธารณสุขจ่ายให้แก่เจ้าหน้าที่ ซึ่งปฏิบัติงานให้บริการฉีดวัคซีนโรคติดเชื้อไวรัสโคโรนา 2019 นอกสถานพยาบาลตามที่ได้รับอนุญาตจากกระทรวงการคลัง

โดยกฎกระทรวงนี้ให้ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับในปีภาษี พ.ศ.2566

ให้ไว้ ณ วันที่ 29 มีนาคม 2567

จุลพันธ์ อมรวิวัฒน์ รัฐมนตรีช่วยว่าการฯ ปฏิบัติราชการแทนรัฐมนตรีว่าการกระทรวงการคลัง

- 621 views

เรื่องที่เกี่ยวข้อง

อัพเดทล่าสุด