กรมการค้าภายในร่วมกับคณะบัญชีจุฬาฯ แถลงผลการวิเคราะห์โครงสร้างต้นทุนยา เวชภัณฑ์ ค่า พบกลุ่ม รพ.เอกชน ทำกำไรส่วนเกินจากยาเกินกว่า 100% ขณะที่ รพ.เอกชนเครือใหญ่ซื้อยาได้ถูกแต่ขายแพงกว่า ทั้งที่ระบบทางการตลาดต้นทุนในการซื้อยาจะต้องมีราคาถูกลง แต่กลับคิดราคาแพงกว่า

เมื่อวันที่ 31 ตุลาคม 2562 กรมการค้าภายในร่วมกับคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย แถลงความคืบหน้าการวิเคราะห์โครงสร้างต้นทุนยา เวชภัณฑ์ บริการรักษาพยาบาล บริการทางการแพทย์ และบริการอื่นของสถานพยาบาล โดยเป็นผลการศึกษาการลงนามความบันทึกข้อตกลงความร่วมมือเมื่อวันที่ 26 สิงหาคม 2562 มีวัตถุประสงค์เพื่อศึกษาวิเคราะห์กำไรส่วนเกินระหว่างราคาขายและต้นทุนที่เหมาะสมของยา เวชภัณฑ์ บริการรักษาพยาบาล บริการทางการแพทย์ และบริการอื่นของสถานพยาบาล เพื่อให้ความโปร่งใส เป็นธรรม และแก้ปัญหาที่เกิดขึ้นในด้านการกำหนดราคาได้อย่างมีประสิทธิภาพ โดยมี ผศ.ดร.สุจิตรา ตุลยาเดชานนท์ อาจารย์จากคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย นายวรพงษ์ สุธานนท์ หุ้นส่วนสายงานที่ปรึกษา Forensic Services บริษัท ไพร๊ซ์วอเตอร์เฮาส์คูเปอร์ส คอนซัลติ้ง (ประเทศไทย) จำกัด (PwC) ซึ่งเป็นที่ปรึกษาเกี่ยวกับงานบริการด้านการเงินการธนาคาร ประกันภัย ธุรกิจยา โรงพยาบาล โรงแรม และเทคโนโลยีคอมพิวเตอร์ โดยไม่คิดค่าใช้จ่ายใดๆ ทั้งสิ้น

การศึกษาปัจจัยที่มีผลต่อการกำหนดราคาขายยาของโรงพยาบาลเอกชน

จากการวิเคราะห์ศึกษาข้อมูลราคาซื้อ (ต้นทุนยา) และราคาขายยาที่โรงพยาบาลเอกชนแจ้งเข้ามาในระบบฐานข้อมูลอิเล็กทรอนิกส์ (Big Data) โดยมีวิธีการวิเคราะห์แบบ Visual Analytics ด้วยการเรียงลำดับของราคาขายและราคาซื้อ จากสูงสุดไปต่ำสุด และจำแนกปัจจัยที่อาจมีผลต่อการกำหนดราคาขายและราคาซื้อ ในเบื้องต้นผลการวิเคราะห์มีภาพรวมไปในทิศทางเดียวกัน ดังนี้

1. ปัจจัยกลุ่มธุรกิจ แบ่งเป็น 1) แบบกลุ่ม (ที่มีบริษัทในเครือ) 2) แบบเดี่ยว และปัจจัยประเภทธุรกิจ แบ่งเป็น 1) บริษัทจำกัด 2) บริษัทมหาชนจำกัด 3) มูลนิธิ และ 4) บุคคลธรรมดา พบว่า มีผลต่อการกำหนดราคาขายยาของโรงพยาบาลเอกชน

– โรงพยาบาลแบบกลุ่ม (ที่มีบริษัทในเครือ) ประเภทบริษัทจำกัด พบว่า ส่วนใหญ่มีการกำหนดราคาขายสูง ขณะที่มีราคาซื้อค่อนข้างต่ำ ซึ่งโดยปกติเชื่อได้ว่า มีอำนาจต่อรองสูงและน่าจะมีการจัดซื้อในปริมาณที่มาก ดังนั้น ธุรกิจแบบกลุ่มจะมีอัตรากำไรส่วนเกิน (CM Ratio) สูง

– โรงพยาบาลแบบเดี่ยว ประเภทบริษัทจำกัดและมูลนิธิ พบว่า ส่วนใหญ่มีการกำหนดราคาขายค่อนข้างต่ำ ขณะที่มีราคาซื้อค่อนข้างสูง ซึ่งโดยปกติเชื่อได้ว่า มีอำนาจต่อรองต่ำและจัดซื้อในปริมาณที่น้อย ดังนั้น ธุรกิจแบบเดี่ยวจะมีอัตรากำไรส่วนเกิน (CM Ratio) ต่ำกว่าแบบกลุ่ม

2. ปัจจัยแหล่งที่ตั้ง แบ่งเป็น 1) กรุงเทพมหานครและปริมณฑล 2) ภาคกลาง 3) ภาคเหนือ 4) ภาคตะวันออกเฉียงเหนือ 5) ภาคตะวันออก 6) ภาคตะวันตก และ 7) ภาคใต้ พบว่า โรงพยาบาลส่วนใหญ่ที่ตั้งอยู่ในพื้นที่กรุงเทพฯและปริมลฑล และพื้นที่ในจังหวัดท่องเที่ยวส่วนใหญ่จะกำหนดราคาขายสูง

3. ปัจจัยมาตรฐาน Joint Commission International: JCI โรงพยาบาลเอกชนอ้างว่าการได้รับมาตรฐาน JCI เป็นต้นทุนของยา ซึ่งจากการศึกษา พบว่า มาตรฐาน JCI ไม่มีผลต่อการกำหนดราคาขายยาของโรงพยาบาลเอกชน ทั้งนี้ ไม่ว่าโรงพยาบาลที่มีราคาขายสูงสุดและต่ำสุด 10 อันดับแรกต่างก็ไม่ได้มาตรฐาน JCI เนื่องจากหาก JCI มีผลต่อการกำหนดราคาโรงพยาบาลที่กำหนดราคาขายสูงควรจะแสดงผลว่าเป็นโรงพยาบาลที่ได้มาตรฐาน JCI

4. ปัจจัยขนาดโรงพยาบาล โดยใช้จำนวนเตียงเป็นตัวจำแนก แบ่งเป็น 1) ขนาดเล็ก : 1 – 30 เตียง 2) ขนาดกลาง : 31 – 90 เตียง 3) ขนาดใหญ่ : 91 – 200 เตียง และ 4) ขนาดใหญ่มาก : 201 เตียงขึ้นไป พบว่า ไม่ได้มีผลกระทบที่มีความสัมพันธ์กับการกำหนดราคาแต่อย่างใด

ผลการศึกษา

1. การวิเคราะห์เชิงคุณภาพ จากการวิเคราะห์โรงพยาบาลเอกชนที่มีราคาขายสูง 10 อันดับแรก และราคาขายต่ำ 10 อันดับแรก สรุปได้ดังนี้

– ปัจจัยที่มีผลต่อการกำหนดราคาขายยาของโรงพยาบาลเอกชนส่วนใหญ่จะเกี่ยวเนื่องกับกลุ่มธุรกิจและประเภทธุรกิจ นอกจากนี้ ปัจจัยแหล่งที่ตั้งก็ส่งผลต่อการกำหนดราคาขายยาด้วย

– ต้นทุนการจัดซื้อยาของโรงพยาบาลไม่แตกต่างกันอย่างมีนัยสำคัญ แต่การกำหนดราคาขายมีความแตกต่างมากตามปัจจัยดังกล่าวข้างต้น

2. การวิเคราะห์เชิงปริมาณ

– การกำหนดราคาขายของโรงพยาบาลเอกชนแบบกลุ่ม ไม่สอดคล้องกับต้นทุน กล่าวคือ ต้นทุนต่ำ แต่กำหนดราคาขายสูง

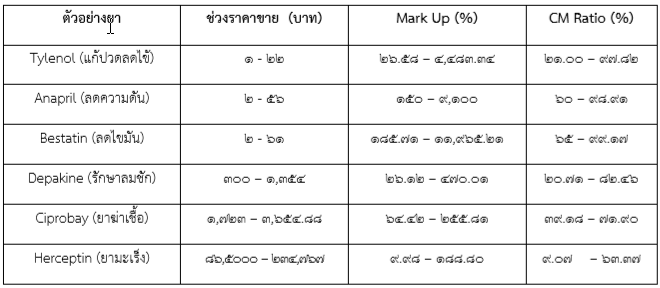

ตารางแสดงผลการบวกส่วนเพิ่มจากต้นทุน (Mark Up) และอัตรากำไรส่วนเกิน (CM Ratio) ของรายการยา ดังนี้

ประโยชน์จากการศึกษา

ประโยชน์จากการศึกษาครั้งนี้ทำให้เกิดความโปร่งใส เป็นธรรมในด้านการกำหนดราคาได้อย่างมีประสิทธิภาพ ซึ่งทำให้ธุรกิจโรงพยาบาลสามารถดำเนินธุรกิจได้ และประชาชนผู้ใช้บริการสามารถเข้าถึงราคายาที่มีความโปร่งใสและเป็นธรรมได้

ระยะต่อไปจะทำการศึกษาให้ครอบคลุมทุกรหัสยามาตรฐานของไทย (Thai Medicines Terminology : TMT) ตามที่โรงพยาบาลเอกชนแจ้งให้กรมการค้าภายใน

นายวิชัย โภชนกิจ อธิบดีกรมการค้าภายใน กล่าวว่า ผลการศึกษาพบว่า โรงพยาบาลในเครือที่มีหลายสาขา แต่การคิดค่ายาและบริการหรือเวชภัณฑ์ในด้านต่างๆ มีราคาสูงเกินจริง ทั้งที่ระบบทางการตลาดต้นทุนในการซื้อยาจะต้องมีราคาถูกลง แต่กลับมาคิดในอัตราที่แพงพอสมควร บางโรงพยาบาลมีราคาสูงเกินความเป็นจริงหลายเท่าตัว ดังนั้น ในขั้นตอนต่อไปเมื่อมีฐานข้อมูลแยกกลุ่มและประเภทของโรงพยาบาลเอกชนทั้งระบบชัดเจนแล้วทางคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย และทีมที่ปรึกษาจะไปจัดทำฐานข้อมูลการบวกกำไร (มาร์จิ้น) ค่ายา เวชภัณฑ์ ค่าบริการในด้านต่างๆ กันต่อไป เชื่อว่าการจัดทำมาร์จิ้นจะพิจารณาเสร็จได้ในเร็วๆ นี้ และหลังจากนั้น กรมการค้าภายในจะประกาศใช้เพื่อให้ทุกโรงพยาบาลเอกชนนำไปใช้ในการคิดราคายา เวชภัณฑ์ ค่าบริการให้เกิดความเป็นธรรมต่อผู้บริโภคยิ่งขึ้น

ขณะเดียวกัน กรมการค้าภายในจะใช้แนวทางเชิญชวนโรงพยาบาลเอกชนที่ดีไม่เอาเปรียบผู้บริโภคมาเข้าร่วมโครงการโรงพยาบาลคุณธรรม ที่ภาครัฐจะมอบตราสัญญาลักษณ์ให้กับโรงพยาบาลที่ดีและมีคุณธรรมเพื่อประชาสัมพันธ์ให้กับโรงพยาบาลอีกด้วย และในอนาคตเชื่อมั่นว่าการวิเคราะห์ต้นทุนด้านต่างๆ ออกมาชัดเจนจะทำให้ระบบค่ายาและเวชภัณฑ์ ค่าบริการด้านต่างๆ มีความถูกต้องและเป็นจริงมากขึ้น

- 269 views